券商中國

07-17 14:55

公募基金十年蝶變:機構化進程加速 被動型基金崛起

來源:證券時報

作者:梁謙剛

2025-07-17 08:07

Aa

大號字

近年來,中國基金市場發生了諸多結構性變化,這些變化影響著投資者的選擇和收益,也關系到整個金融市場的發展走向。

本文從基金市場規模和產品種類等多個角度觀察基金市場近十年的轉變,探討其背后的驅動因素及未來趨勢。

本版數據來源:Wind

本版數據來源:Wind

基金市場規模和覆蓋廣度顯著提升

過去十年,中國公募基金市場經歷了從“量的擴張”到“質的提升”的深刻轉變,成為居民財富管理和資本市場發展的重要支柱。數據顯示,2014年,中國公募基金市場資產凈值為4.45萬億元,基金數量不到1900只。彼時,產品類型相對單一,以傳統股票型、混合型和貨幣市場型基金為主,投資策略也較為同質化。

然而,隨著資本市場改革深化、監管制度完善以及居民財富管理需求升級,公募基金行業迎來了全方位的發展機遇。到2024年,資產凈值逾32萬億元,基金數量增長至1.24萬只,相比十年前資產凈值增長6.26倍,基金數量增長5.5倍。截至今年6月30日,基金數量進一步增至1.29萬只,資產凈值維持在32萬億元以上,顯示出市場的持續擴容與穩定發展。

規模大幅增長的同時,公募基金的產品類型不斷豐富,涵蓋了ETF、REITs、FOF、另類投資等多個創新品種,其中FOF、REITs經歷了從無到有的過程,另類投資基金、QDII基金則逐漸由小發展壯大。以投資于境外市場的QDII基金為例,2014年該類基金數量不到90只,基金資產凈值不到500億元,到2024年此類基金數量增長到300只以上,基金資產凈值突破5300億元。

公募基金的投資策略也日益多元化和專業化,ETF從寬基擴展到行業、主題,量化策略從單一對沖擴展到CTA、期權等多元工具,QDII基金覆蓋美股、港股、商品市場等。這一系列變化不僅體現了公募基金市場體量的躍升,更反映了行業在產品創新、投研能力、風控體系和投資者服務等方面的全面進步,標志著中國公募基金市場正式邁入高質量發展的新階段。

德邦基金在接受證券時報·數據寶記者采訪時表示,基金規模大幅增長的驅動因素可能包括居民財富增長、資本市場改革深化、投資渠道多元化需求增加、投資者教育普及等。隨著經濟發展,居民財富不斷積累,理財意識也日益提升,對資產保值增值的需求愈發強烈,基金作為一種多樣化的投資工具,自然受到廣大投資者的青睞。同時,政策層面積極鼓勵居民財富向資本市場配置,例如推動養老金入市等舉措,為基金市場帶來了長期穩定的資金來源。對于A股市場而言,公募基金規模的增長有助于提升市場的穩定性和有效性。

穩健配置需求高漲 債券型基金加速擴張

數據顯示,不同類型基金在份額和資產凈值方面都有不同程度的增長。按投資范疇分類,截至2024年末,股票型基金、混合型基金、債券型基金、貨幣市場型基金的基金份額相比十年前增長明顯。其中基金份額數量增長最高的是貨幣市場型基金,2014年末該類基金份額為2.18萬億份,2024年末達到13.61萬億份,十年間增長11.4萬億份。緊隨其后的是債券型基金份額,十年間增長9.17萬億份。

貨幣市場型基金、債券型基金均屬于固定收益類基金,2014年末,這類基金份額合計占比接近六成,過去十年來基金份額呈現穩步上升態勢,2024年末基金份額占比達到75%以上,十年間份額占比提升17.59個百分點。不僅如此,固定收益類基金的基金資產凈值也呈現快速增長狀態,2014年末貨幣市場型基金、債券型基金資產凈值分別達到2.18萬億元、0.35萬億元,資產凈值合計占比為56.97%。到2024年末,貨幣市場型基金、債券型基金資產凈值均已達到10萬億元級,資產凈值合計占比達到74.76%,相比十年前提升17.79個百分點。

從基金份額占比及基金資產凈值占比來看,2024年末與十年前相比,債券型基金是增長最顯著的一類。數據顯示,2024末債券型基金份額、資產凈值占比分別為31.42%、32.62%,相比十年前均增長24個百分點以上。債券型基金的快速擴張,反映出市場對穩健收益產品的強烈需求。特別是在經濟不確定性上升、權益市場波動加大的背景下,債券型基金成為投資者資產配置的重要選擇。

德邦基金認為,過去十年市場利率波動較大,債券型基金通過專業的投資管理,能夠在債券市場中獲取相對穩定的收益,從而吸引眾多投資者的關注。資管新規的實施打破了銀行理財的收益型剛兌預期,而債券型基金同樣具備風險相對較低、收益相對穩定的特性,與轉型后的銀行理財在風險收益特征上有相似之處,成為投資者資金的重要選擇之一。

被動投資型基金崛起壯大

按投資風格分類,主動投資型基金長期以來是公募基金市場的主流品種。回溯過去十年,不論是基金數量、基金份額、資產凈值,主動投資型基金都占據絕對主導地位。數據顯示,2014年末主動投資型基金數量為1562只,數量占比為82.6%;基金份額為3.78萬億份,份額占比為89.73%;資產凈值為3.94萬億元,凈值占比為88.72%。2015年至2024年,主動投資型基金份額、資產凈值占比均維持在83%以上,基金數量占比維持在78%以上。

從過往十年的變化來看,主動投資型基金和被動投資型基金呈現此消彼長的態勢。數據顯示,2024年末主動投資型基金數量占比達到78.92%,份額占比為84.73%,資產凈值占比為83.4%,均創十年來新低,與十年前相比,基金數量占比、份額占比、資產凈值占比分別下降3.68個百分點、5個百分點、5.32個百分點。

作為被動投資型的重要代表,ETF的發展軌跡更直觀地展現了被動投資的興起。2014年ETF數量僅107只,份額為1218億份,資產凈值為2560億元,在市場中的數量占比為5.66%,份額占比為2.89%,凈值占比為5.76%。而到了2024年,ETF數量已增至1000只以上,份額增長至2.65萬億份,資產凈值攀升至3.73萬億元。相比十年前,ETF數量占比、份額占比、資產凈值占比分別提升2.8個百分點、5.92個百分點、5.78個百分點。

這種市場格局的轉變,背后是市場環境變化與投資者心態調整共同作用的結果。2015年股市大幅波動后,投資者風險認知提升,部分資金轉向低風險債券或貨幣基金,影響主動權益基金勢頭;同時被動投資理念普及,加之資本市場改革深化、市場有效性提高使主動管理超額收益難度增加,而被動產品成本低、透明度高,故而更受青睞。

投資者結構優化 機構化進程加速

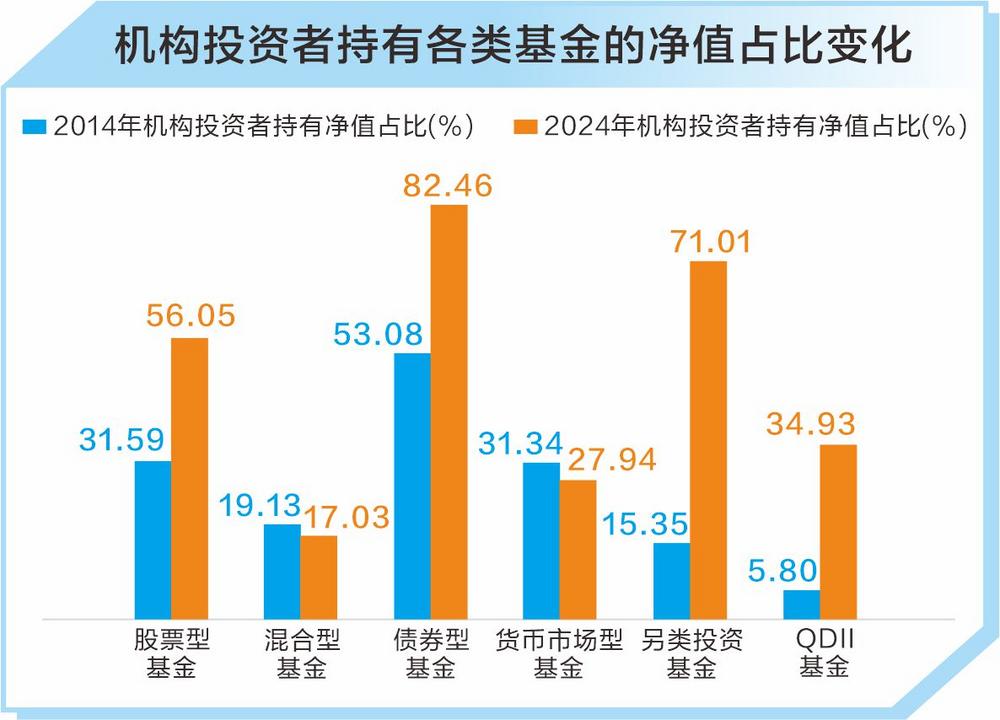

公募基金市場的投資者結構在過去十年間發生了顯著轉變,呈現出機構化加速推進、個人投資者占比穩步下降且投資行為更趨理性的特征。從整體格局來看,2014年末公募基金投資者以個人為主導,個人投資者持有凈值達3.04萬億元,占比68.93%;機構投資者持有凈值為1.37萬億元,占比31.07%。到2024年末,這一結構已發生明顯傾斜:機構投資者持有凈值大幅增長至15.75萬億元,占比提升至48.49%,個人投資者持有凈值占比則降至51.51%。近十年間機構投資者持有凈值占比提升超17個百分點,清晰展現出市場投資者結構的深刻調整。

這種機構化趨勢在不同基金類型中呈現出差異化特征,其中債券型基金的機構化程度最高。2014年末債券型基金的機構投資者占比已達53.08%,到2024年這一比例進一步提升至82.46%。細分來看,中長期純債型基金的機構持有占比從53.28%飆升至92.2%,這一數據深刻反映出機構投資者對穩健收益類資產的持續青睞與強烈配置需求,也與機構資金對風險控制的嚴格要求相契合。

股票型基金的投資者結構變化同樣值得關注,機構投資者占比從2015年的31.59%躍升至2024年的56.05%。這一顯著提升不僅體現了機構資金對權益市場的參與度加深,更折射出投資者群體的理性化演進:部分個人投資者逐漸認識到自身在專業知識、信息獲取和風險承受能力上的局限性,轉而選擇將資金委托給專業機構管理;而機構投資者憑借其專業的投研能力、理性的決策體系和長期的投資視角,在股票型基金投資中占據越來越重要的地位,這一轉變對維護市場穩定、引導價值投資理念具有積極意義。

基金持有人結構的變化,源于投資者教育深化與市場環境優化。近年來多方推動投資者教育,助其理性看待市場波動、摒棄短期行為;同時資本市場更規范,基金公司專業能力提升,筑牢投資者信任,使其決策更審慎成熟。

如何把握長線基金投資機會?

過去十年來,哪些基金產品脫穎而出,收益率大幅跑贏同期大盤,成為投資者的長線之選?據證券時報·數據寶統計,截至2025年6月30日,共有逾400只基金(以下簡稱“長線基金”)2015年以來收益率達到100%以上。按投資類型二級分類,屬于偏股混合型基金、靈活配置型基金的數量靠前,均超過100只,這兩類基金數量合計占比超過七成。

按基金規模來看,資產凈值中等規模偏下的基金長期表現更為優異,規模過大可能導致操作難度上升,規模過小則可能面臨流動性風險。數據顯示,上述長線基金2014年底資產凈值均值為10.65億元,其中超過八成資產凈值不足20億元。截至2025年6月30日,這些長線基金的資產凈值均值為22.26億元,其中超七成資產凈值不到20億元。

2025年5月,中國證監會發布的《推動公募基金高質量發展行動方案》(以下簡稱《方案》)旨在通過系統性改革,推動行業從“重規模”向“重回報”轉變。德邦基金指出,《方案》強調“重回報”而非單純追求規模擴張,有助于促使基金管理公司更加注重業績表現和投資者利益保護,從而提升整個行業的服務質量。

如何把握長線基金投資機會,德邦基金表示:“基金經理有各自擅長的能力圈,基金公司有不同的資源稟賦,不同產品適配的市場環境也有所差異,對投資者而言,投資前應該考察所選基金公司、基金經理、產品投資策略、歷史業績等因素,也要關注市場風格變化,結合自身風險承受能力選擇合適的基金產品進行長線投資,避免追漲殺跌。此外,分散投資、做好資產配置也是降低風險的有效方式之一。”

責任編輯: 陳英

e公司聲明:文章提及個股及內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

更多相關文章

-

-

券商中國 07-17 14:55

-

證券時報·e公司 07-17 14:10

-

證券時報·e公司 王一鳴 07-17 14:10

-

證券時報 07-17 14:05

-

證券時報 07-17 14:05