數據寶

09-01 13:54

30名員工,投資自家公司股票1年大賺1.3億元

來源:e公司

作者:曾劍

2025-09-01 12:19

Aa

大號字

股市行情火熱下,投資者收獲頗豐。

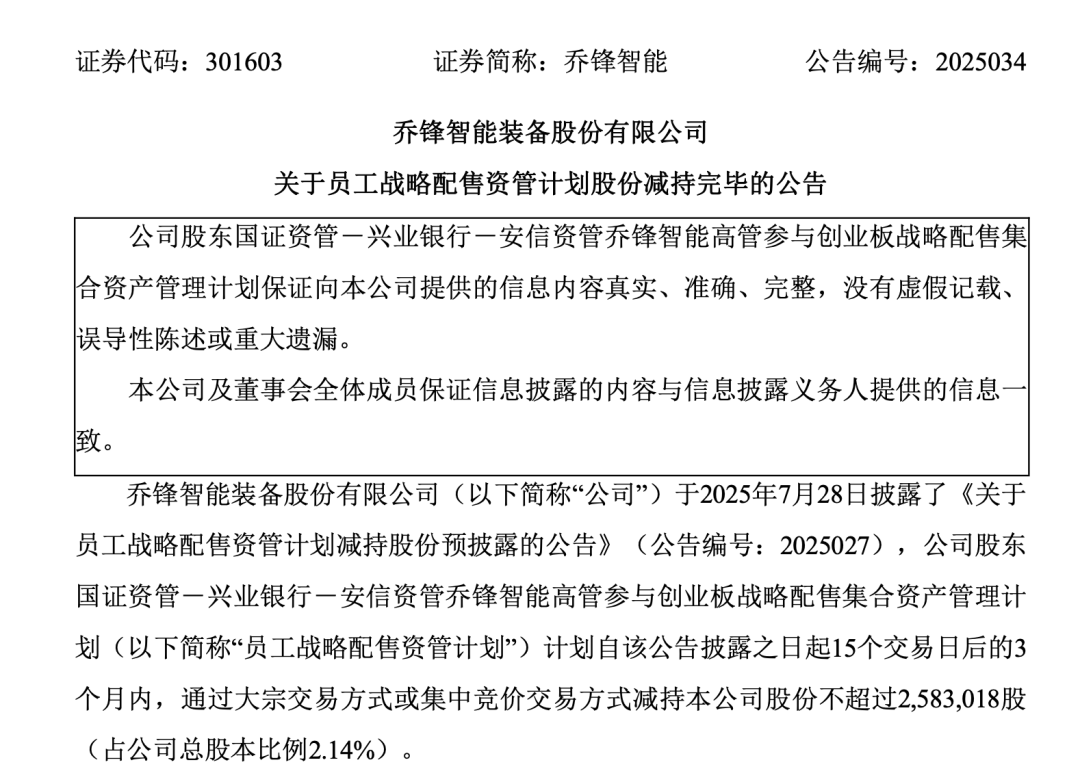

喬鋒智能(301603)近日披露,公司股東安信資管喬鋒智能高管參與創業板戰略配售集合資產管理計劃(下稱“員工配售計劃”)于8月26日至28日期間,減持了其所持公司股份258.3萬股(占公司總股本的2.14%),減持后不再持有公司股份。其減持價格區間為72元/股至83.96元/股,減持均價為76.25元/股,減持總價為1.97億元。

證券時報·e公司記者注意到,該公司員工配售計劃成立于2024年5月,包括喬鋒智能董事長在內,共有30名公司骨干員工直接參與該資管計劃的認購。

在喬鋒智能去年7月上市發行時,員工配售計劃耗資6845萬元參與戰略配售,鼎力支持上市公司發行。粗略算來,員工配售計劃這筆投資在一年多時間里便獲得了約1.3億元的(稅前)盈利。同時,喬鋒智能于去年10月、今年5月分別實施了“10派8.0元(含稅) ”、“10派1.0元(含稅)”的現金分紅,該資管計劃還收獲了200多萬元的現金紅利。

喬鋒智能30名骨干員工得以取得高額投資盈利的背后,源于上市公司業績、股價雙增。

喬鋒智能主營業務為數控機床的研發、生產及銷售,在我國金屬切削類機床細分領域排名靠前。其產品包括立式加工中心、龍門加工中心、臥式加工中心等八十多種品類,產品廣泛應用于通用設備、消費電子、汽摩配件、模具、航空航天、通訊等行業。

上市以來,喬鋒智能業績持續增長。2024年,公司實現營業收入17.6億元,同比增長21.02%;凈利潤為2.05億元,同比增長21.33%。

喬鋒智能業績增長背后,一方面,由于機床行業進入設備更新需求相對旺盛階段,疊加制造業復蘇和機床國產化替代等多重有利條件,機床行業開始回暖。有數據顯示,2023年,中國機床消費占全球機床消費的29%。根據中國海關數據,2024年我國機床出口金額為801.72億元,同比增長8.20%,貿易順差為384.75億元。

另一方面,隨著東莞、南京新建廠房陸續投入使用,喬鋒智能產能緊張問題得到有效緩解。同時,公司前些年在新能源汽車、航空航天、3C和鋁壓鑄等重點領域及客戶的資源投入,也逐漸步入收獲期。

今年上半年,喬鋒智能的業績延續增長態勢。報告期內,公司實現營業收入12.14億元,同比增長50.36%;凈利潤為1.79億元,同比增長56.43%。單季度來看,公司第二季度實現營業收入7.36億元,同比增長67.47%、環比增長53.97%;凈利潤1.04億元,同比增長65.79%、環比增長40%。

“消費電子、新能源汽車、模具等下游行業需求旺盛,銷售訂單顯著增長,(公司)營業收入相應增加。”喬鋒智能稱。

浙商證券認為,中國機床市場規模大,新一輪周期增長趨勢有望延續。根據VDW(德國機床制造商協會)數據,2024年,中國機床市場消費規模約1900億元,集中度較低,CR10(行業前10大企業市場份額總和占比)僅為12%,呈現低端市場競爭激烈,但高端市場被國外寡占的特點。目前高檔數控機床仍以進口為主,未來國產化替代空間廣闊。

就喬鋒智能而言,浙商證券判斷,公司業績的核心增長點主要來自三方面:技術突破提升產品價值量、下游客戶差異化布局快速提升市占率、擴產緩解產能壓力擴大營收規模。在其看來,隨著下游行業景氣度提升,航空航天等領域對高端機床的需求不斷釋放,喬鋒智能所處行業需求有望提升,公司市場占有率尚有較大增長空間。

8月份,在接受投資者調研時,喬鋒智能曾表示,在國家政策、行業需求增長等背景下,我國數控機床行業仍有廣闊發展空間;公司上市后品牌影響力與綜合競爭力持續提升,產能、技術、市場有所突破,“公司未來的盈利增長將從行業機遇與自身發展雙維度獲得支撐”。

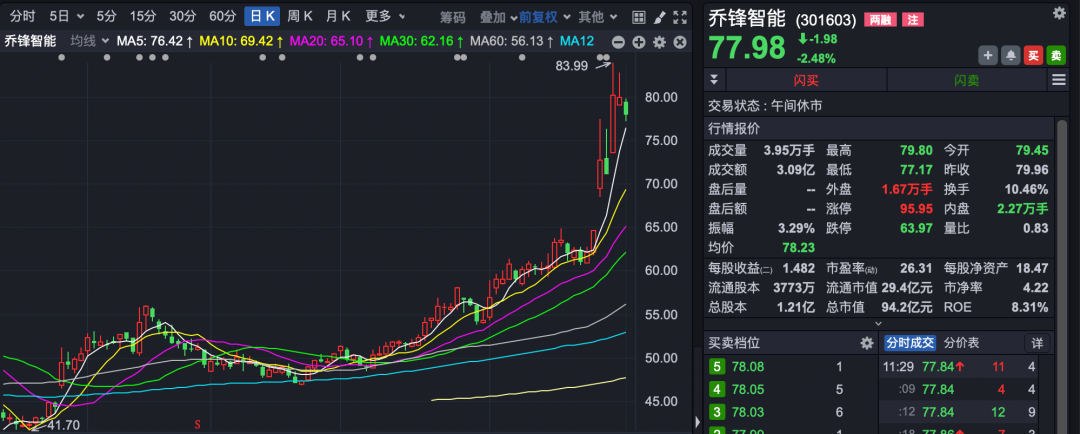

業績增長疊加行業景氣度上行,4月中旬至今,喬鋒智能股價的累計漲幅逾95%。

責任編輯: 陳英

e公司聲明:文章提及個股及內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

更多相關文章

-

-

券商中國 09-01 12:58

-

券商中國 09-01 12:58

-

證券時報 09-01 12:48

-

證券時報 09-01 12:48

-

e公司 趙黎昀 09-01 12:19